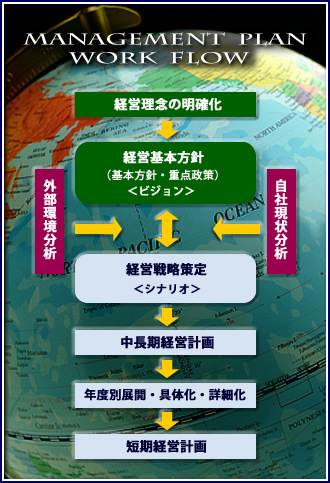

経営計画策定

- 1.経営計画の種類

- (1)中・長期

会社の長期経営目標管理サイクルに合わせて設定しますが、通常3年以上の計画を中(長)期経営計画といい、あまり詳細な内容は盛り込まず概括的に作成します。

- (2)短期

期間は通常1年間で月次ベースで展開します。できる限り詳細かつ具体的に作成します。

- 2.経営計画策定上の一般的留意事項

-

(1)十分な現状分析

自社及び自社を取り巻く環境の現状認識が適切でなければ、適切な経営計画とは言えません。冷静かつ客観的な分析に基づく計画であることが求められます。具体的には以下のような事項がポイントとなります。

- 自社の外部環境分析と自社の現状分析の両面から分析が十分実施されており、自社の業界内での位置づけと実力を明確にする。

- 分析にあたって使用するデータが客観的であり、そのデータに基づく分析結果が論理的であること。

-

(2)魅力的な戦略

分析結果を受けて、魅力的で説得力のある戦略を立案する必要があります。これにより目標達成に向けた方向性と手段が明確になります。

-

(3)数値根拠の十分性

戦略を行動計画に落とし込み、その結果としてどのような財務数値となるのかについての根拠を用意する必要があります。例えば、新商品を投入する戦略を選択した場合にはその新商品の単価、数量、需要推移など様々な面から合理的な推測が行われている必要があります。

-

(4)計画の見直し

近年のよう経営環境の変化が激しい状況下においては、経営環境の変化に対応して事業計画の迅速かつ適切な変更が行えるよう、各社の事情に応じて計画見直しのタイミング(半期に1回、四半期に1回等)を決めておく必要があります。

また、業種によっては計画の前提となる環境予測について複数の前提をおいて、それぞれについてあらかじめ対応策を考えておくといった姿勢も必要と思われます。

-

(5)計画達成に実効性を持たせるための仕組み

計画を達成するためには計画と実績の差異との原因分析及び改善への対応が重要になります。経営計画が真に経営ツールとして実効性を発揮するには、実績に対する評価を継続してモニタリングする体制が社内に構築されている必要があります。